Зачем вообще нужна подушка безопасности

Подушка безопасности — это не «жадность» и не признак паники, а простой финансовый инструмент, который снижает уровень стресса. Представьте, что вы теряете работу, болеете или резко ломается машина. Если запас есть, вы покупаете время: не хватаете первую попавшуюся работу, не залезаете в кредиты и не просите взаймы у друзей. По сути, подушка — это личный страховочный фонд, который вы контролируете сами, без страховой компании и мелкого шрифта в договоре. Чем стабильнее и предсказуемее ваш доход, тем меньше резерв можно держать, но полностью отказываться от него разумно только теоретически.

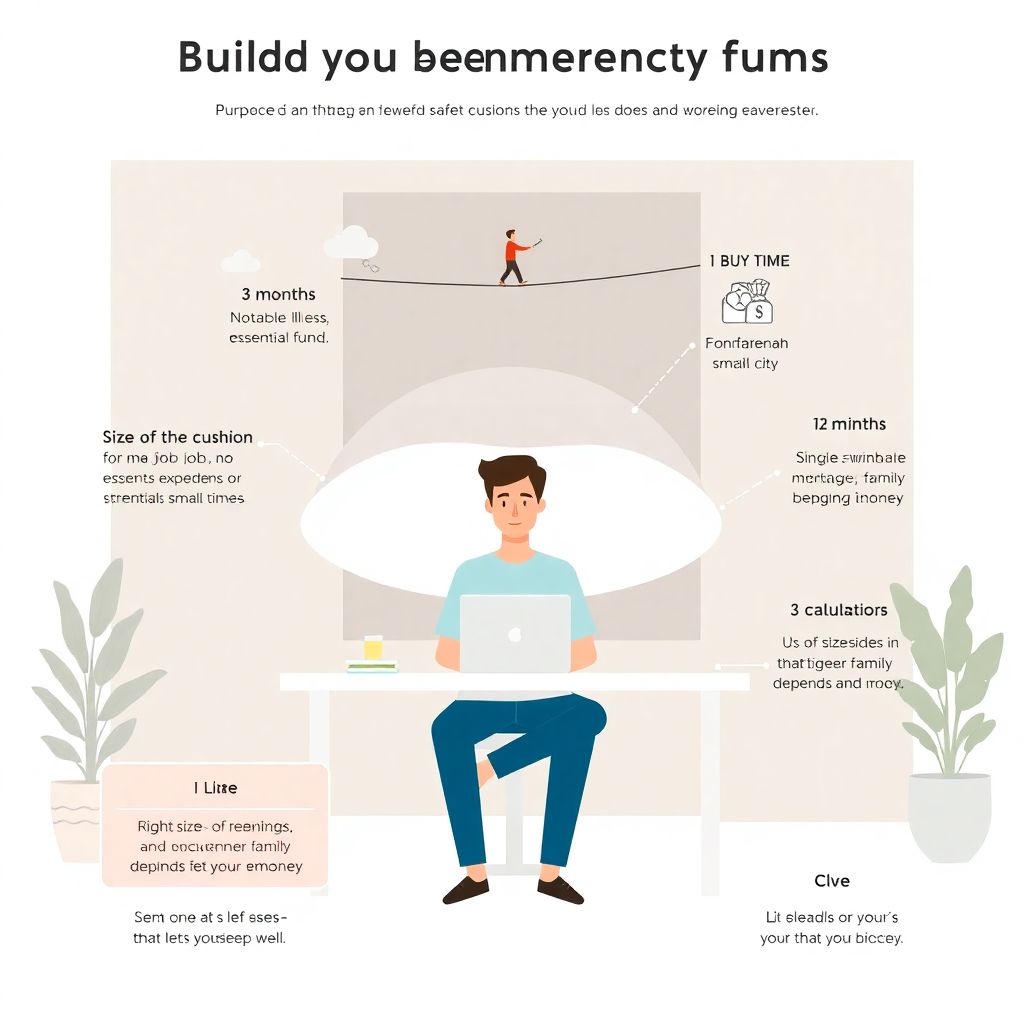

Сколько денег нужно откладывать: 3, 6 или 12 месяцев

Спор о размере запаса продолжается в любой финансовой тусовке. Один подход: минимализм — 3 месячных расходов, если у вас стабильная работа, сильная профессия и нет иждивенцев. Другой — консервативный: 6 месяцев как базовый стандарт, особенно если вы фрилансер, работаете в нестабильной сфере или живёте в городе с ограниченным рынком труда. Третий подход ещё более осторожный — 12 месяцев трат, если вы единственный кормилец семьи, у вас ипотека и высокая зависимость близких от вашего дохода. Правильный размер — тот, с которым вы спите спокойно, а не тот, который «правильный по учебнику».

Как рассчитать сумму подушки безопасности

Начать проще всего с холодной математики. Вы берёте свои ежемесячные обязательные траты: еда, жильё, лекарства, транспорт, связи, детские расходы. Без отпусков, ремонтів и ресторанов. Складываете, получаете цифру и умножаете её на 3, 6 или 12 в зависимости от вашего уровня риска. Так вы постепенно понимаете, как сформировать подушку безопасности под свою реальную жизнь, а не под мифический «средний класс». Часто уже на этом этапе люди ловят инсайт: расходы можно урезать без потери качества жизни, а значит, и целевой размер резерва станет более достижимым.

С какой суммы вообще начинать и где взять деньги

Проблема многих в том, что они мыслят категориально: «нет 300 тысяч — значит, и начинать нет смысла». Такой подход только откладывает старт. Рациональнее считать не в рублях, а в процентах от дохода. Классический ориентир — 10–20 % от всех поступлений. Если сейчас тяжело, начинайте с 5 % и каждый квартал добавляйте по 1–2 %. Ещё одна стратегия — отправлять в резерв всё незапланированное: премии, подарочные деньги, подработки. Тут важно не скорость, а регулярность. Даже маленькие суммы, но системно, приводят к очень ощутимому капиталу, если не дергать его без повода.

Жёсткий, мягкий и «гибридный» подходы к накоплению

Есть три распространённые модели. Жёсткий подход: вы фиксируете высокую долю накоплений, например 30 % дохода, быстро собираете подушку и временно урезаете образ жизни. Подходит дисциплинированным и тем, кто устал жить в стрессе. Мягкий подход: минимальные отчисления, почти без изменений в расходах, но и результат растянут на годы. Гибридный вариант кажется более жизненным: вы стартуете жёстко, пока есть мотивация, а затем снижаете процент, когда средний уровень подушки уже закрывает базовые риски. Важно осознанно выбрать модель, а не плыть по течению.

Где хранить подушку: сравниваем стратегии

Когда вопрос «как сформировать подушку безопасности» уже не пугает, возникает следующий — куда эти деньги класть. Здесь сталкиваются два лагеря: любители «старая добрая наличка под матрасом» и поклонники финансовых инструментов. Наличные дают ощущение полного контроля, но подвержены инфляции и банальным бытовым рискам — от кражи до пожара. Финансовые инструменты позволяют хотя бы частично компенсировать обесценивание денег, но требуют минимального понимания и дисциплины. Рациональная стратегия — не выбирать «или-или», а комбинировать способы в зависимости от горизонта и степени вашей тревожности.

Наличные деньги: максимум доступности, минимум защиты

Держать часть подушки наличными всё-таки имеет смысл. Это деньги «до завтра»: внезапный визит врача, срочный переезд, отключение банковских систем. Обычно разумно держать в кэше 1–2 месячных расходов, если вы живёте в крупном городе, и чуть больше — в маленьком, где банкоматов меньше. Минус очевиден: инфляция их медленно, но верно уничтожает, и вопрос «куда вложить деньги чтобы не съела инфляция» в этом формате не решается. Поэтому наличные — лишь первый слой безопасности, а не основной способ хранения всей финансовой подушки.

Банковские вклады: базовый и понятный вариант

Классический банковский вклад остаётся самым популярным решением для тех, кто ценит предсказуемость. Плюсы: простота, государственная система страхования вкладов, понятный процент и отсутствие сложных условий. Минусы: доходность часто лишь слегка обгоняет инфляцию или даже проигрывает ей. Но если мы говорим именно о подушке, а не об инвестициях, это компромисс между доступностью и сохранностью. Лучший банк для хранения подушки безопасности — не обязательно с самым высоким процентом, а с устойчивой репутацией, прозрачными условиями, удобным приложением и вменяемой службой поддержки.

Как выбирать депозит для подушки

Для резерва важны не только проценты, но и возможность быстро забрать деньги без потери всего дохода. Поэтому обратите внимание на вклады с частичным снятием или досрочным расторжением с сохранением части процентов. Смотрите, есть ли скрытые комисcии, платное обслуживание, навязанные страховки. Полезный приём: не кладите всю сумму на один долгий вклад, а разбейте на несколько с разными сроками. Так вы сможете закрыть часть при необходимости, не трогая остальное. В итоге вы начинаете понимать, как выгодно хранить накопления под проценты, не жертвуя при этом ликвидностью и нервами.

Сберегательные и накопительные счета: гибкость вместо жёстких рамок

Современные банки предлагают сберегательные и накопительные счета, которые по сути совмещают текущий и депозитный счёт. Деньги можно пополнять и снимать в любой момент, а проценты начисляются на остаток. Ставки обычно чуть ниже, чем по жёстким вкладам, но зато вы получаете свободу движения средств. Для подушки безопасности это особенно удобно: часть резерва «доступна одним свайпом», но не лежит мёртвым грузом в кошельке. Такой счёт можно использовать как промежуточный этап между наличными и долгосрочными инструментами, плавно наращивая финансовую привычку.

Инвестиции для подушки: когда «игра не стоит свеч»

Инвестиционные инструменты выглядят привлекательнее вкладов: потенциальная доходность выше, а информации вокруг — море. Но подушка — это не тот капитал, где уместно рисковать ради дополнительных процентов. Акции, криптовалюты, спекулятивные облигации могут отлично подойти для долгосрочных целей, но не для денег, которые должны быть доступны в любой момент без риска просадки на 30 % в самый неподходящий день. Здесь сравнение подходов особенно важно: безопасность и предсказуемость против возможной прибыли. И для резерва почти всегда выигрывает первый вариант.

Гособлигации и консервативные инструменты

Если вы уже уверенно чувствуете себя с вкладами и счетами, частично можно подключать более консервативные инструменты, например, надёжные облигации. Они потенциально позволяют чуть лучше защитить резерв от инфляции, но тут важно разбираться в сроках погашения и рисках эмитента. Такой вариант уместен для «второго слоя» подушки — той части, которая вам точно не понадобится в ближайшие 6–12 месяцев. В этом случае разумно думать не только о том, куда надежно вложить деньги под процент, но и о том, насколько быстро вы сможете выйти из инструмента без больших потерь.

Как победить инфляцию хотя бы частично

Инфляция — это тихий противник, который годами откусывает по кусочку от вашей покупательной способности. Полностью её обогнать без риска почти невозможно, но её можно замедлить. Комбинация: небольшая часть в наличных, часть на сберегательном счёте, часть на вкладе с приличной ставкой и, возможно, небольшой фрагмент в консервативных облигациях. Такой «слоёный пирог» снижает общий риск и даёт шанс частично компенсировать обесценивание. Важно не гнаться за максимальной доходностью, а смотреть на общую устойчивость конструкции и её удобство лично для вас.

Фиксировать или не фиксировать курс и валюту

Ещё один способ хоть как-то защититься от колебаний — валютная диверсификация. Но и здесь важно не впадать в крайности. Если все ваши расходы в рублях, нет смысла держать всю подушку в валюте: курсовые скачки могут сыграть против вас именно в момент, когда деньги понадобятся. Логичнее держать небольшую часть в надёжной иностранной валюте как страховку от локальных шоков. Для этого подойдут простые валютные счета и вклады, а не экзотические схемы. Помните: подушка должна снижать неопределённость, а не увеличивать её.

Пошаговый план: от нуля до уверенного резерва

Чтобы не утонуть в теории, выгодно разбить задачу на понятные шаги. Сначала вы считаете обязательные расходы и определяете целевой размер. Затем выбираете комфортный процент от дохода и настраиваете автоматический перевод сразу после получения зарплаты. Следующий этап — структурирование: решаете, какая доля будет в наличных, какая — на сберегательном счёте, а какая — на депозите. Периодически, раз в полгода, вы пересматриваете свои расходы и при необходимости корректируете целевую сумму. Так подушка растёт естественно, без ощущения вечного «затягивания поясов».

Как не сорваться и не растащить подушку по мелочам

Главная трудность — не только накопить, но и не потратить резерв на спонтанные покупки. Здесь помогают простые приёмы: отделите банковскиe счета для подушки от повседневных, не привязывайте к ним карты, придумайте себе «фильтр расходов». Например: подушку можно трогать только при потере дохода, серьёзной болезни или других жёстко определённых событиях. Всё остальное — не повод. Хорошо работает и психологический трюк: представляйте подушку не как деньги, а как количество месяцев свободы, которые вы себе подарили.

Итог: какой подход лучше именно для вас

Нет единственного правильного рецепта. Один человек чувствует себя комфортно, имея два месячных расхода на счёте и уверенность в своей профессии. Другому нужен годовой запас и распределение по нескольким надёжным банкам. Важно честно ответить себе на три вопроса: насколько стабильны мои доходы, сколько людей зависит от меня финансово и как я реагирую на неопределённость. Дальше вы выбираете комбинацию: часть наличными, часть на гибком счёте, часть на вкладе, возможно, тонкий слой консервативных облигаций. Так вы находите свой баланс между доступностью, доходностью и спокойствием и превращаете подушку безопасности из абстрактной идеи в рабочий инструмент.