Почему деньги улетают, хотя «я вроде всё делаю правильно»

Если в 2025 году вы до сих пор ловите себя на мысли «куда опять разошлась зарплата», вы не одиноки. Финтех‑сервисы усложнились, кредиты стали доступнее, маркетинг — агрессивнее, а вот базовая финансовая дисциплина у большинства так и не появилась.

Разберём 5 типичных ошибок финансовых новичков, из‑за которых рубль реально утекает сквозь пальцы. Причём утекает не только наличный, но и «невидимый» — кешбэки, проценты, инвестиционный доход, который вы могли бы получать, но не получаете.

—

Ошибка №1. Жизнь без системы: деньги “как-нибудь сами разберутся”

Многие уверены, что управление личными финансами — это «для богатых» или «для зануд». В 2025 году это уже самообман. У вас подписки, рассрочки, маркетплейсы, доставка, несколько карт и кошельков — без системы вы неминуемо теряете деньги.

Типичная картина:

– На карте «дыра» за неделю до зарплаты.

– На телефоне – куча платных подписок, половиной из которых вы не пользуетесь.

– Человек не помнит, сколько реально тратит на еду, транспорт, развлечения.

В итоге любое повышение дохода просто раздувает расходы.

Что происходит по факту

1. Нет учёта расходов — кажется, что «и так всё понятно».

2. Нет цели и плана — деньги не привязаны к задачам.

3. Нет подушки безопасности — любой форс‑мажор → кредит или займ.

А на фоне инфляции и роста цен даже небольшие «утечки» за год превращаются в ощутимую сумму.

Технический блок: минимальный «скелет» финансовой системы

— 3–5 категорий бюджета (а не 25 подпунктов, которые вы забросите через неделю):

«Обязательное», «Переменные расходы», «Инвестиции/накопления», «Развлечения».

— 10–20 минут в неделю на сверку трат в приложении банка или в простом Google Sheets.

— Правило: сначала откладываем / инвестируем, потом тратим остальное, а не наоборот.

Если вы ищете управление личными финансами обучение, смотрите не только на громкие названия, а на то, даёт ли программа конкретный алгоритм: как считать, куда вносить, как принимать решения по цифрам, а не по эмоциям.

—

Ошибка №2. Кредиты «как норма жизни» и вечный минус

Кредиты стали настолько простыми, что взять их легче, чем отписаться от ненужного сервиса. Одобрение за 2 минуты, кредитная карта за 15, рассрочка «без переплат» в один клик.

Новички попадают в ловушку: кажется, что кредит — это расширение возможностей, хотя на деле это сокращение будущего дохода.

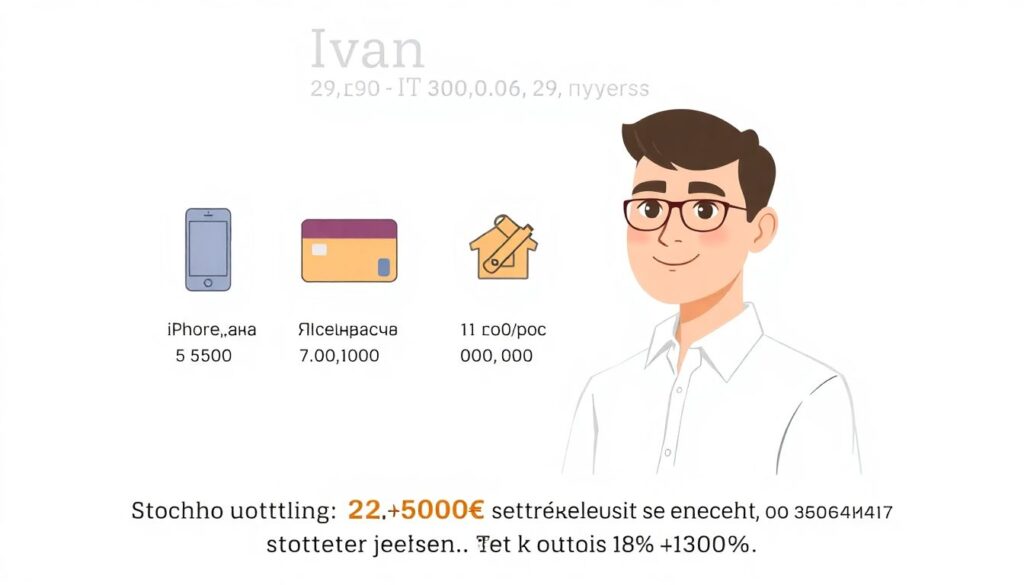

Реальный пример

Иван, 29 лет, IT‑специалист, доход 130 000 ₽.

— iPhone в рассрочку: 5 500 ₽/мес

— Кредитка, минимальный платёж: 7 000 ₽/мес

— Потребкредит «на ремонт»: 11 000 ₽/мес

Итого почти 23 500 ₽ в месяц уходит банку. Это почти 18% дохода. На уровне ощущений — «ну, терпимо». На уровне цифр за 3 года Иван отдаст более 840 000 ₽, из них около 200 000 ₽ — проценты и комиссии.

Почему так опасно в 2025 году

— Ставки по кредитам остаются двузначными.

— Перекредитоваться выгодно получается далеко не всегда.

— Рынок работает на то, чтобы вы брали больше: повышенные лимиты, «индивидуальные предложения».

Если вы задумываетесь, как избавиться от долгов и кредитов, первый шаг — признать: кредиты — это не «нормальный фон», а временная мера, от которой нужно планомерно уходить.

Технический блок: стратегия выхода из долгов

1. Составить перечень всех долгов:

– сумма,

– ставка (% годовых),

– минимальный платёж,

– срок.

2. Выбрать метод:

– «Снежный ком» — сначала закрываем самый маленький долг → быстрый психологический эффект.

– «Лавина» — сначала самый дорогой по процентам → максимальная экономия на переплатах.

3. Заморозить набор новых долгов:

– отключить овердрафт,

– уменьшить лимиты по кредиткам,

– не брать рассрочки «на эмоциях».

4. Любую прибавку к доходу (премия, подработка) направлять на ускоренное погашение.

Цель — выйти хотя бы в ноль: не иметь потребкредитов и не зависеть от кредитной карты для «дожить до зарплаты».

—

Ошибка №3. «Инвестировать страшно, лучше деньги на карте»

Парадокс 2025 года: запрос «как начать инвестировать новичку» стабильно популярен, брокерские счета открывают миллионы людей, но большая часть денег по-прежнему лежит мёртвым грузом на дебетовых картах.

Аргумент один: «Так надёжнее, вдруг всё рухнет».

Проблема в том, что инфляция давно и уверенно «ест» ваши сбережения. В РФ официальная инфляция может быть, условно, 7–8% в год, а по отдельным категориям товаров и услуг рост цен ощущается ещё сильнее. При этом ставка по многим «накопительным» счетам — 3–5% годовых или условный повышенный процент на небольшой остаток и на короткий срок.

Что это значит в реальности

Если вы держите 500 000 ₽ просто на карте или под 4% годовых при инфляции 8%, вы теряете покупательную способность примерно 20 000 ₽ в год. Формально цифра в приложении растёт или не меняется, фактически вы можете купить меньше.

Технический блок: минимальный набор инструментов для начинающего инвестора

Для тех, кто хочет аккуратно, без экстрима:

— Облигации (ОФЗ, надёжные корпоративные) для консервативной части.

— Индексные фонды (ETF, БПИФы) на широкий рынок акций.

— Высоконадежные депозиты как «парковка» подушечных денег.

Базовые принципы:

1. Не инвестировать деньги, которые могут понадобиться в ближайшие 6–12 месяцев.

2. Не лезть в сложные стратегии (шорт, плечи, срочный рынок), пока не освоены основы.

3. Распределять активы (доля консервативных/рискованных инструментов) в зависимости от горизонта и психологии.

Вместо хаотичных роликов из соцсетей лучше пройти структурированные курсы финансовой грамотности для начинающих, где объясняют, как работают инструменты, а не продают «волшебную стратегию дохода 5% в месяц».

—

Ошибка №4. “Скучает” подушка безопасности или её вообще нет

Финансовые новички часто либо вообще не копят на «черный день», либо делают это неправильно:

— все деньги вкладывают в какой-нибудь один актив;

— держат подушку в валюте, к которой нет оперативного доступа;

— путают «подушку» и «инвестиционный капитал».

Подушка безопасности — это не про доход, это про устойчивость. В 2025 году с нестабильным рынком труда, увольнениями по сокращениям и ростом фриланса без неё вы буквально живёте «с ножом у горла».

Сколько и как копить

Классический ориентир — 3–6 месяцев ваших обязательных расходов (жильё, еда, транспорт, минимальные платежи по долгам, медицина).

Если вы фрилансер или ваш доход нестабилен — лучше держать запас ближе к 6–9 месяцам.

Технический блок: где и как держать подушку

Подушечные деньги:

— Лучше в надёжных и ликвидных инструментах:

– банковские счета с возможностью быстрого снятия,

– краткосрочные депозиты,

– часть — на карте, часть — на отдельном накопительном счёте.

— Важно: главная цель — быстро достать без потерь, а не «выжать максимум процентов».

Подушка — это первый финансовый приоритет, а уже потом — рискованные инвестиции.

Если сейчас вы думаете, как накопить деньги и не тратить лишнего, начните с простого правила: фиксированная сумма или процент от дохода «уходит» на подушку в день зарплаты. Не «что останется», а конкретная цифра по умолчанию.

—

Ошибка №5. Финансовая “самоучка” в эпоху агрессивного инфо-шума

Раньше люди страдали от нехватки информации, сейчас — от её переизбытка. В 2025 году любой блогер может записать видео «инвестирую 1000 ₽ в день и живу на пассивный доход», а алгоритмы соцсетей будут активно это показывать, потому что это кликабельно.

Новички хватают куски знаний:

– «Купил эти акции — и они выросли»;

– «Вот эта монета — иксанёт»;

– «Надо брать в ипотеку прямо сейчас, потом будет дороже».

Без системного понимания это превращается в финансовый рандом.

К чему это приводит

1. Покупки активов на хайпе и панические продажи на падении.

2. Участие в сомнительных схемах, псевдоинвестициях, «доходных приложениях».

3. Перегрев финансовыми целями: «через два года уеду жить на пассивный доход».

При этом базовые вещи — бюджет, долги, подушка, простые консервативные инструменты — остаются неотработанными.

Технический блок: как выбирать обучение и информацию

Если вы ищете управление личными финансами обучение или курсы финансовой грамотности для начинающих, проверяйте:

1. Есть ли прозрачная программа:

– бюджет и учёт,

– долги,

– подушка,

– базовые инвестиции,

– защита от рисков (страхование, резервы).

2. Есть ли реальные кейсы с цифрами, а не только красивые обещания.

3. Не обещают ли «доход X% в месяц» — это тревожный сигнал.

4. Есть ли фокус на принятии решений по данным (сколько стоит, какая доходность, какой риск), а не по эмоциям.

Самообучение возможно, но тогда нужны:

– несколько надёжных источников (официальные ресурсы, книги профильных авторов, материалы ЦБ и банков),

– время на практику и разбор собственных цифр,

– готовность признать ошибки и скорректировать подход.

—

Как перестать терять деньги: пошаговый план на ближайшие 3 месяца

Чтобы статья не осталась теорией, соберём всё в конкретный алгоритм.

1. Проведите «аудит кошелька»

— За последние 2–3 месяца выгрузите операции из банка.

— Разбейте их на 4–5 крупных категорий.

— Посчитайте долю каждой категории от дохода. Многие удивятся, сколько реально уходит на мелкие «кофе‑перекусы‑доставки».

2. Зафиксируйте стартовые цели

1. Подушка: X месяцев обязательных расходов.

2. Долги: выбрать стратегию «снежный ком» или «лавина».

3. Инвестиции: минимальный старт (даже 2–3 тысячи в месяц уже лучше нуля).

3. Введите простое правило 3 конвертов

На каждый доход (зарплата, подработка):

1. N% — на подушку и/или погашение долгов.

2. M% — на инвестиции (консервативный старт).

3. Остальное — на жизнь, без чувства вины, но с контролем.

4. Отслеживайте только несколько ключевых метрик

— Доля долговых платежей от дохода.

— Размер подушки (в месяцах расходов).

— Доля регулярных сбережений/инвестиций (в процентах от дохода).

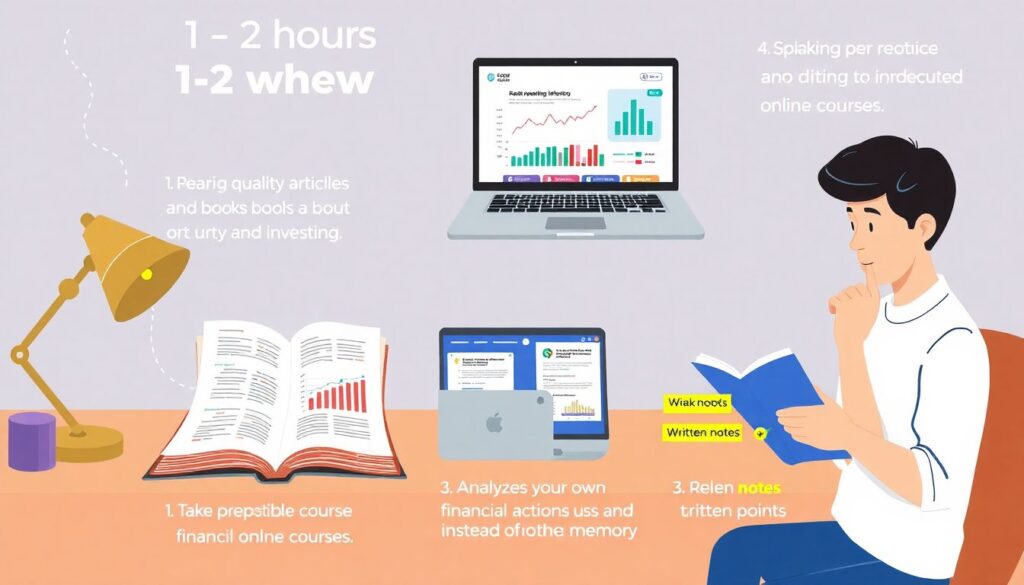

5. Добавьте образовательный элемент

Минимум 1–2 часа в неделю на «прокачку» финансовой грамотности:

– качественные статьи и книги;

– проверенные курсы;

– разбор своих действий по конспекту, а не по памяти.

—

Итог: деньги не утекают «сами», им всегда кто-то помогает

В 2025 году главные враги новичка — не банки, не рынок и не государство, а:

– отсутствие системы,

– культ кредитов,

– страх перед инвестициями,

– игнорирование подушки,

– и хаотичное «обучение» по роликам.

Стоит один раз выстроить базовый каркас — и деньги перестают утекать сквозь пальцы. Они начинают работать на ваши цели: от «закрыть кредиты и спокойно спать» до «постепенно формировать капитал, который реально меняет качество жизни».