Почему вообще сравниваем цифровой рубль и стейблкоины

За последние три года безналичные платежи в России выросли до более чем 75–80 % от всех потребительских операций по данным ЦБ РФ, а в мире оборот стейблкоинов держится в районе 150–170 млрд долларов совокупной капитализации. На этом фоне логично, что вопрос «цифровой рубль или стейблкоины что выгоднее для платежей» из теоретического стал бытовым: люди хотят понять, чем они отличаются от обычной карты, что будет с комиссиями и безопасностью, и как это вообще тронет повседневные расчеты — от кофе за углом до фриланс-доходов из‑за рубежа. Чтобы не тонуть в техподробностях, разберем по шагам, где здесь реальные преимущества, а где просто новый ярлык на уже знакомой банковской инфраструктуре.

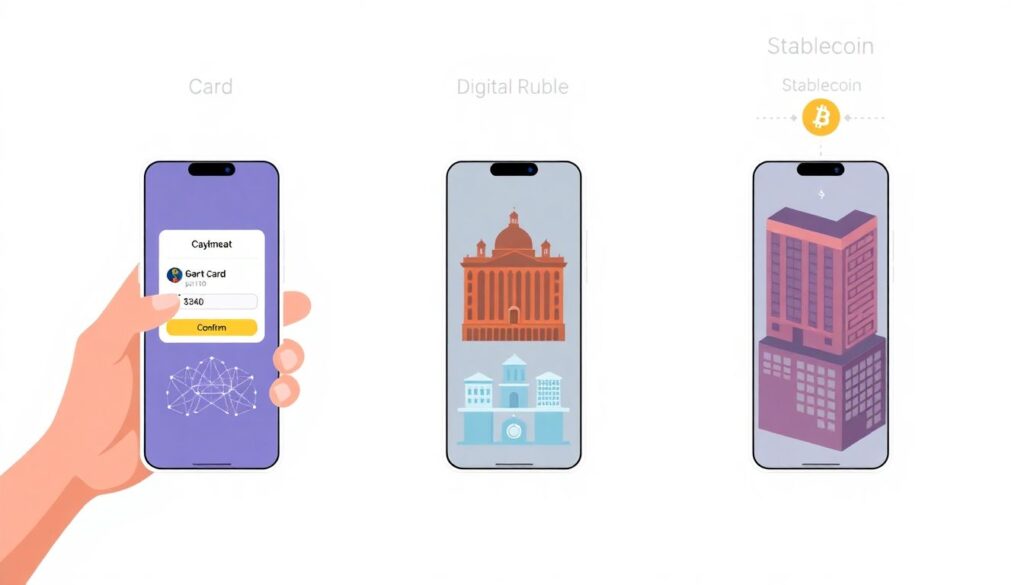

Цифровой рубль: что это простыми словами и как пользоваться

Если совсем по‑простому отвечать на вопрос «цифровой рубль что это простыми словами и как пользоваться», то это тот же российский рубль, только хранящийся не на счете банка, а напрямую в электронном «кошельке» в инфраструктуре Банка России. В 2023–2024 годах шли пилоты в нескольких регионах: тестировали переводы, оплату покупок по QR и автоплатежи. С точки зрения пользователя все выглядит как еще одно приложение в телефоне: вы открываете кошелек через свой банк, пополняете его переводом с карты или счета, а дальше оплачиваете QR‑кодом или переводите по номеру телефона. Деньги юридически остаются рублями, не криптой, и подчиняются тем же законам, но риски банка‑посредника уменьшаются, потому что запись о ваших средствах ведет напрямую ЦБ.

Стейблкоины: что это и как купить USDT, USDC, BUSD

Стейблкоины — это криптовалюты, цена которых привязана к фиатным деньгам или активам. Когда вы гуглите «стейблкоины что это и как купить usdt usdc busd», по сути ищете способ держать «цифровые доллары» или «цифровые евро» в блокчейне, минимизируя волатильность, характерную для биткоина. За последние три года доля стейблкоинов в крипторынке выросла до примерно 10–15 % капитализации, а USDT и USDC стабильно занимают верхние строчки по суточному обороту — десятки миллиардов долларов в день. Купить их можно через централизованные биржи, P2P‑сервисы или децентрализованные обменники: вы заводите рубли (или другую валюту) и меняете их на нужный стейблкоин, получая токены в своем криптокошельке. Дальше ими можно расплачиваться там, где принимают крипту, или держать как расчетный резерв.

Повседневные расчеты: чем это отличается от обычной карты

На уровне ощущения для пользователя разница между оплатой картой, цифровым рублем и стейблкоином в смартфоне не такая уж огромная: везде вы подносите телефон или сканируете код, подтверждаете транзакцию и видите списание. Но под капотом архитектура разная. В случае цифрового рубля операции проходят через платформу ЦБ с обещанной минимальной комиссией (в пилотах речь шла о копейках за перевод, а для граждан — часто о нуле), сроки зачисления почти мгновенные. У стейблкоинов все завязано на блокчейн: комиссии зависят от сети (в Ethereum могут быть доллары, в сетях типа Tron или BSC — центы), подтверждение занимает от секунд до минут. Это влияет на то, насколько удобно как оплачивать покупки цифровым рублем и стейблкоинами в реальном магазине: цифровой рубль рассчитан на массовый офлайн‑ритейл внутри страны, стейблкоины — на онлайн, трансграничные платежи и случаи, где важна независимость от местных банков.

Реальные кейсы: как это уже работает в жизни

Если посмотреть на реальные кейсы 2022–2024 годов, цифровой рубль в пилоте тестировали для оплаты коммуналки, штрафов, покупок в кафе и магазинах, а также для мгновенных переводов между физлицами. В одном из регионов участники могли выбрать: оплатить чек картой или цифровым рублем через QR, при этом комиссия для клиента была нулевой, а предприниматель получал снижение затрат по эквайрингу. Со стейблкоинами ситуация иная: фрилансеры и IT‑специалисты массово перешли на расчеты в USDT, потому что международные переводы через банки подорожали и усложнились; по данным крупных P2P‑площадок в странах СНГ объем операций в стейблкоинах вырос в разы с 2021 по 2024 год. Люди получают оплату в USDT, конвертируют часть в рубли и тратят на повседневные нужды, а часть держат как резерв в кошельке.

Неочевидные решения и сценарии

Самое интересное начинается там, где обычные схемы не работают. Например, если вы часто ездите в другие страны, цифровой рубль в ближайшие годы вряд ли поможет с оплатой в зарубежных магазинах, тогда как стейблкоины дают возможность платить напрямую там, где принимают крипту или работать через виртуальные карты, пополняемые с USDT. Неочевидный сценарий — комбинировать их: основные повседневные расходы закрывать цифровым рублем внутри страны, а резерв ликвидности для поездок и онлайн‑сервисов за рубежом держать в стейблкоинах. При этом важно понимать юридическую сторону: операции с цифровым рублем будут полностью «прозрачны» для государства, тогда как стейблкоины дают больше приватности, но и больше регуляторных рисков, включая возможные ограничения со стороны бирж и банков при выводе средств.

Альтернативные методы: когда лучше остаться на классическом банковском сервисе

Несмотря на хайп, классическая банковская карта и счет пока остаются самым универсальным способом повседневных расчетов. Многим пользователям вообще не нужен отдельный кошелек ЦБ или криптокошелек: уже сейчас бесконтактные платежи работают быстро, кэшбэк и бонусные программы завязаны именно на карты, а переводы по СБП фактически закрывают потребность в «почти бесплатных» переводах между людьми и бизнесом. Это важная альтернатива, о которой не стоит забывать, особенно для тех, кто не готов разбираться, как перевести деньги в стейблкоины и вывести на карту обратно. Если ваша финансовая жизнь полностью локальна, вы не получаете доходы из‑за рубежа и не занимаетесь международной деятельностью, то в ближайшие годы комбинации «карта + СБП» и, возможно, цифровой рубль для отдельных операций более чем достаточно, без лишних технических и налоговых сложностей.

Техническая сторона: как перевести деньги в стейблкоины и вывести на карту

Схема в общих чертах выглядит так: вы регистрируетесь на бирже или P2P‑площадке, пополняете счет рублями с карты или через банковский перевод, покупаете нужный стейблкоин (чаще всего USDT), а затем выводите его в свой криптокошелек. Обратный путь — продать этот стейблкоин за рубли через ту же площадку и вывести на карту или счет. На практике важны детали: комиссии, спред между покупкой и продажей, лимиты и требования по идентификации. За последние три года регуляторы усилили контроль за такими операциями, поэтому игнорировать KYC уже не получится. В отличие от этого, у цифрового рубля конвертация проще: вы просто переводите средства с банковского счета в цифровой кошелек внутри одного приложения банка, без бирж и P2P‑рисков, но и без выхода за пределы национальной юрисдикции.

Лайфхаки для профессионалов и продвинутых пользователей

Тем, кто работает с крупными оборотами или международными клиентами, пригодятся несколько практических лайфхаков. Во‑первых, разделяйте потоки: заведите отдельный кошелек для личных расчетов и отдельный — для бизнеса, чтобы не путать операции и упростить отчетность. Во‑вторых, следите за нагрузкой сетей: если вы платите фрилансерам стейблкоинами, выбирайте сети с низкими комиссиями и стабильной скоростью, а не только привычный Ethereum. В‑третьих, тестируйте пилотные проекты цифрового рубля: чем раньше вы поймете, как интегрировать его в кассовое ПО или биллинговую систему, тем проще будет адаптироваться, когда эта форма денег станет массовой. Наконец, не игнорируйте безопасность: аппаратные кошельки, двухфакторная авторизация, резервные копии seed‑фраз и понимание налоговых правил помогут не только сохранить средства, но и избежать претензий от регуляторов.

Как оплачивать покупки цифровым рублем и стейблкоинами в реальности

Практический опыт пользователей в 2023–2024 годах показывает, что цифровым рублем удобнее всего оплачивать сервисы государства, коммунальные услуги и покупки в тех сетях, которые официально подключились к пилоту: там все работает по QR, чек и возвраты оформляются по знакомой схеме. Задача разработчиков — сделать так, чтобы для кассира операция не отличалась от приема карт. Со стейблкоинами все более разношерстно: где‑то это прямая оплата через криптопроцессинг, где‑то — оплата виртуальной картой, пополняемой USDT, а в некоторых случаях — быстрый обмен стейблкоина на рубли перед покупкой. Важно понимать, что сам по себе стейблкоин не гарантирует, что его примут в офлайн‑магазине, поэтому вы либо ищете сервисы‑посредники, либо используете стейблкоины как «транзитное звено» между валютами и юрисдикциями, а повседневные траты закрываете классическими рублями или цифровым рублем.

Итоги: как это изменит повседневные расчеты в ближайшие годы

За три года мы увидели, что стейблкоины из нишевого инструмента трейдеров превратились в рабочий инструмент фрилансеров, малого бизнеса и людей, живущих между несколькими странами, а цифровой рубль постепенно переходит из пилота в стадию расширенного тестирования. В повседневных расчетах внутри страны приоритет, скорее всего, останется за привычными картами и СБП, к которым добавится цифровой рубль как более «тонкий» и дешевый инструмент расчетов, особенно для госуслуг и массовых платежей. Стейблкоины сохранят роль мостика к глобальной экономике и хранилища «цифровой валюты» вне национальной банковской системы. Для обычного человека ключевой навык — научиться выбирать инструмент под задачу: локальные покупки — рубль (наличный, безналичный или цифровой), международные расчеты и диверсификация — стейблкоины. Те, кто освоит оба мира, получат больше гибкости и контроля над своими деньгами в новой финансовой реальности.