Почему «консервативно» — это уже смело

Об облигациях часто говорят так, будто это «пенсионный» инструмент: скучно, малоинтересно и почти бездоходно. На практике инвестиции в облигации для частных лиц давно стали рабочим инструментом людей, которые ценят не только доход, но и спокойный сон. Когда вокруг скачут курсы акций, облигации позволяют не дергаться по каждому чиху рынка, а идти по понятной траектории: вложил — удерживаешь — получаешь купоны. Консервативный подход здесь не значит «малодушный», он скорее про дисциплину и умение не гоняться за быстрой наживой. В долгую именно такие стратегии дают устойчивый рост капитала, а не хаотичный набор удач и провалов.

Что дают облигации с фиксированным доходом на практике

Облигации с фиксированным доходом для консервативных инвесторов — это не просто «проценты по бумаге», а фундамент финансовой безопасности. Купонный поток можно заранее посчитать, сопоставить с целями и встроить в личный бюджет: часть купонов уходит на текущие траты, часть — реинвестируется. В отличие от депозита, вы можете гибко управлять сроками, эмитентами и валютой, а при грамотном подборе надежных бумаг риск сопоставим с банковской моделью. При этом доходность нередко выше вклада, особенно если использовать налоговые льготы и длинный горизонт. Получается, что «тихая гавань» может быть вполне доходной, если подходить к выбору облигаций не формально, а как к инструменту стратегии.

Живые примеры: как облигации меняют отношение к деньгам

Пример первый: Ирина, 38 лет, менеджер из Новосибирска. Начала с того, что отвела 20% зарплаты под облигационный портфель, ориентируясь на надежные выпуски федерального и крупного корпоративного уровня. Через три года купоны покрыли ей годовую оплату обучения ребенка в вузе, а просадки по рынку акций перестали вызывать панику — появилась «подушка», работающая сама по себе. Второй кейс: Сергей, ИП, с нестабильным доходом. Он собрал лестницу из бумаг с разными сроками погашения, и теперь раз в квартал получает погашение части облигаций как дополнительный кэш‑флоу. Это позволило не брать дорогие кредиты в «провальных» месяцах и планировать бизнес спокойнее.

Как выгодно вложить деньги в облигации: пошаговый подход

Чтобы не превратить идею в хаос покупок «на слухах», разложим, как выгодно вложить деньги в облигации по шагам.

1) Четко зафиксируйте цель: накопить на крупную покупку, создать поток на жизнь, резерв для бизнеса.

2) Определите горизонт: до года, 1–3 года, более 3 лет.

3) Разбейте сумму на части и распределите между сроками погашения, чтобы не оказаться «запертым» в одной дате.

4) Подберите надежных эмитентов с прозрачной отчетностью и понятной бизнес‑моделью.

5) Заложите правило: купоны и погашения по возможности реинвестировать, а не тратить. Такой алгоритм превращает хаотичные сделки в стройную систему, которая постепенно набирает скорость.

Какие облигации сейчас выгодно покупать: критерии отбора

Вопрос «какие облигации сейчас выгодно покупать» стоит задавать не в пустоту, а через призму трех фильтров: надежность, доходность, срок. Надежность — это кредитный рейтинг, история эмитента, структура долгов. Доходность нужно смотреть с учетом налогов и инфляции, а не только «голый» купон. Срок подбирается под вашу цель: на кратком горизонте логичны более ликвидные бумаги, на длинном — можно брать чуть более доходные корпоративные выпуски проверенных компаний. Важный момент — диверсификация: не складывать все в одного эмитента или отрасль, а собрать корзину, где падение одной позиции не обрушит весь портфель и не выбьет почву из‑под ног.

Как купить облигации физическому лицу через брокера без стресса

Механика проста, но многим она кажется «чем‑то из мира профессионалов». На деле купить облигации физическому лицу через брокера сегодня не сложнее, чем оплатить коммуналку в онлайн‑банке. Вы открываете брокерский счет (или ИИС, если хотите налоговых льгот), проходите стандартную идентификацию и получаете доступ к биржевому терминалу или мобильному приложению. Там выбираете нужные выпуски, указываете количество и выставляете заявку. Комиссии у крупных брокеров сейчас минимальны, а интерфейсы сделаны максимально дружелюбными. Главное — не начинать с сомнительных высокодоходных бумаг, а отбирать выпуски по заранее заданным критериям, а не по советам из случайных чатов.

Кейсы успешных проектов и ошибок, на которых лучше учиться чужим

Интересный кейс: небольшая строительная компания из регионального центра выпустила облигации под финансирование нового жилого комплекса. Часть инвесторов, внимательно изучив проект, зашла в выпуск на 5 лет. Компания ввела квартальные отчеты для держателей, регулярно показывала ход стройки, и доверие только росло. В результате инвесторы получили купоны выше банковских депозитов и участие в реальном развитии города. Обратная история: частный инвестор Андрей купил высокодоходные облигации малоизвестного эмитента «на слухах», не разобравшись в бизнесе. Через год эмитент столкнулся с кассовым разрывом, выплаты задержали, котировки упали. В итоге Андрей продал бумагу с убытком и сделал вывод: доходность без анализа — лотерея, а не стратегия.

Рекомендации по развитию: как расти от первых купонов к системе

Стартовый портфель необязательно должен быть большим — важнее регулярность. Начните с небольшой суммы, закрепите привычку каждый месяц докупать облигации на фиксированный процент дохода и отслеживать результаты. Постепенно усложняйте задачи: добавляйте разные типы эмитентов, изучайте индексные решения, экспериментируйте с лестницами погашения. Полезно завести инвестиционный дневник, где вы будете фиксировать, почему купили именно эту бумагу, какой риск закладывали и как в итоге сработала идея. Такой подход превращает инвестирование в осмысленный процесс, а не в набор случайных сделок. С опытом вы начнете чувствовать рынок спокойнее и принимать решения без суеты и страха ошибок.

Ресурсы для обучения и навигации в мире облигаций

Чтобы инвестиции в облигации не превращались в «научный тык», имеет смысл опереться на проверенные источники. Биржи и крупные брокеры публикуют обучающие курсы, вебинары и аналитические обзоры, где простым языком объясняют, как устроены долговые инструменты, чем различаются типы купонов, какие риски несет каждый сегмент. Полезны профильные книги по рынку долгового капитала, блоги практикующих аналитиков, подкасты с разбором конкретных выпусков. Не забывайте и про регуляторные сайты: там можно проверить эмитента, его отчеты и новости. Когда вы системно погружаетесь в тему, инвестиции в облигации для частных лиц перестают быть чем‑то туманным и превращаются в понятный, управляемый инструмент роста капитала.

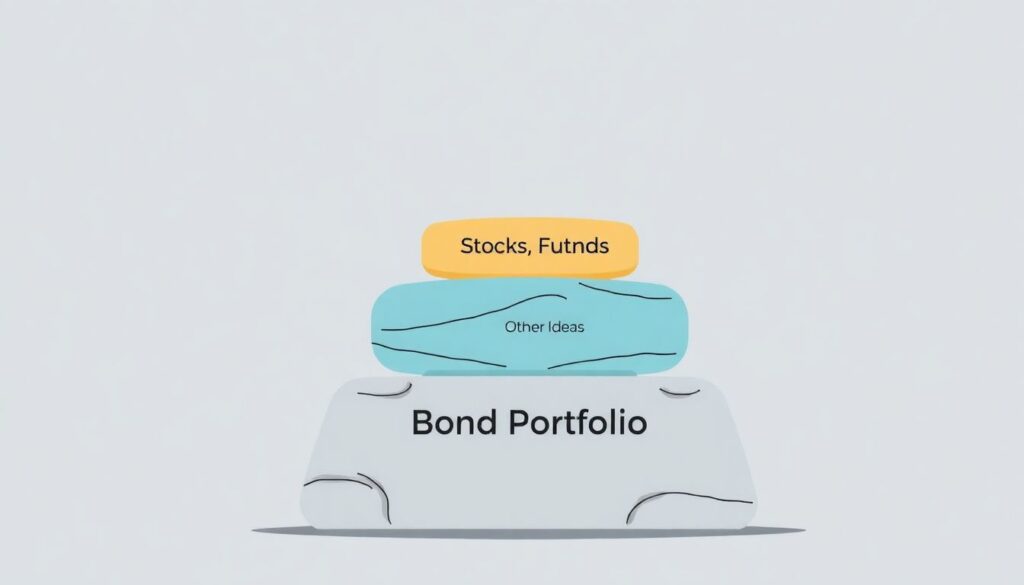

Итог: консервативный портфель как точка опоры

Облигационный портфель — это не про отказ от роста, а про устойчивый фундамент, на который можно уже накладывать акции, фонды и другие идеи. Если базу составляют надежные облигации, переживать о каждой коррекции рынка гораздо проще: у вас есть прогнозируемый денежный поток и план действий, а не хаотичные эмоции. Консервативный подход в таком формате — это не тормоз, а система координат, в которой вы не бросаетесь из крайности в крайность. Облигации позволяют сочетать здравый смысл, дисциплину и предсказуемый доход, а значит, отвечают на главный вопрос частного инвестора: как расти финансово, не ставя под угрозу свою стабильность и планы на будущее.