Деньги в паре редко портят отношения сами по себе. Конфликты начинаются, когда у двоих в голове две разные финансовые вселенные: для одного «жить здесь и сейчас», для другого — «копить на чёрный день». Разруливать это лучше не через ссоры и обиды, а через понятные правила игры: как вести совместный бюджет для семейной пары, кто за что отвечает и как не чувствовать себя контролёром или «кошельком». Ниже — практические схемы, реальные истории и несколько нестандартных решений, которые помогают парам договариваться, а не спорить.

Почему вы ругаетесь не из-за денег, а из-за смыслов

Многие уверены, что ругань начинается из‑за суммы: «мало зарабатываем», «слишком много тратим». На практике корень в другом. Один партнёр воспринимает деньги как безопасность, другой — как свободу. Один вырос в семье, где считали каждую копейку, второй — там, где жили «широко», в кредит и без планов. Поэтому вопрос семейный бюджет как правильно распределять деньги превращается в спор: безопасность против удовольствия, контроль против спонтанности. Если это не проговорить, любое обсуждение трат — замаскированный конфликт ценностей, а не математики.

Кейс №1: «Мы всё складывали в общую кучу — и чуть не развелись»

Пара: Оля и Максим, вместе 6 лет, общий ребёнок. Они решили быть «современной семьёй» и сразу сделали единый кошелёк: все доходы — на общий счёт, все траты обсуждают. Красиво, но через год Оля устала объяснять каждую покупку («ты опять заказала доставку?»), а Максим раздражался, что она «слишком много тратит на мелочи». Спасло их не волшебное озарение, а пересборка системы: они оставили общий счёт только для крупных и регулярных трат, а каждому выделили личные деньги, которые не обсуждаются и не осуждаются. Итог: конфликтов стало меньше, а чувство тотального контроля исчезло.

Три базовые модели семейного бюджета: что у каждой под капотом

Условно у пар есть три основных подхода, и каждая модель по‑своему влияет на атмосферу в семье. Важно не выбрать «правильную по книжке», а подобрать рабочую под ваш характер, уровень доверия и стиль жизни. Не стоит копировать чей‑то пример, не разобрав, сколько там скрытой обиды и давления.

— Полностью общий бюджет: все доходы и расходы в одном котле

— Частично общий: общий на крупные цели + личные счета

— Полностью раздельный: каждый платит «свою» часть и живёт своими деньгами

Дальше — разберём преимущества и подводные камни каждой схемы, а заодно — неожиданные комбинации, о которых редко говорят.

Полностью общий бюджет: максимум доверия или максимум контроля?

Это классика: зарплаты приходят на один счёт, оплачиваются все счета, покупки, отпуск, продукты, а потом уже остаток делится на текущие «хотелки». Сильная сторона модели — ощущение «мы команда», нет деления «мои/твои деньги», проще планировать крупные цели: ипотеку, авто, накопления. Но совместные финансы семейной пары в таком формате бьют в больное место, если один зарабатывает заметно больше: у него может появиться чувство, что он тащит всё, а второй — ощущение зависимости и потери автономии. Частые «допросы» по чекам легко перерастают в ссоры.

Частично общий бюджет: компромисс, который часто работает лучше всего

При частично общем бюджете вы заранее договариваетесь: на какие цели деньги всегда общие (жильё, продукты, ребёнок, медицина, крупные покупки), а какую часть каждый оставляет себе и тратит без отчёта. Для многих пар это идеальный баланс: семейный бюджет как правильно распределять деньги становится понятнее, при этом нет ощущения, что тебе запрещено купить себе что‑то «ненужное». Важно не жадничать при определении «личной доли» и не превращать личные деньги в способ манипуляции («будешь плохо себя вести — урежем твой карман»).

Полностью раздельный бюджет: свобода или скрытый саботаж

Раздельные финансы подходят парам, которые сильно ценят автономию, поздно сошлись или уже обжигались на прошлых отношениях. Каждый платит согласованную часть общих расходов и свободно распоряжается остальными деньгами. Проблема начинается там, где доходы существенно различаются, но доли рассчитываются «поровну», а не по проценту. Один чувствует себя спонсором, второй — нахлебником. Ещё одна ловушка: сложнее планировать общие крупные цели, и в какой‑то момент этот способ жизни начинает напоминать «соседство», а не партнёрство.

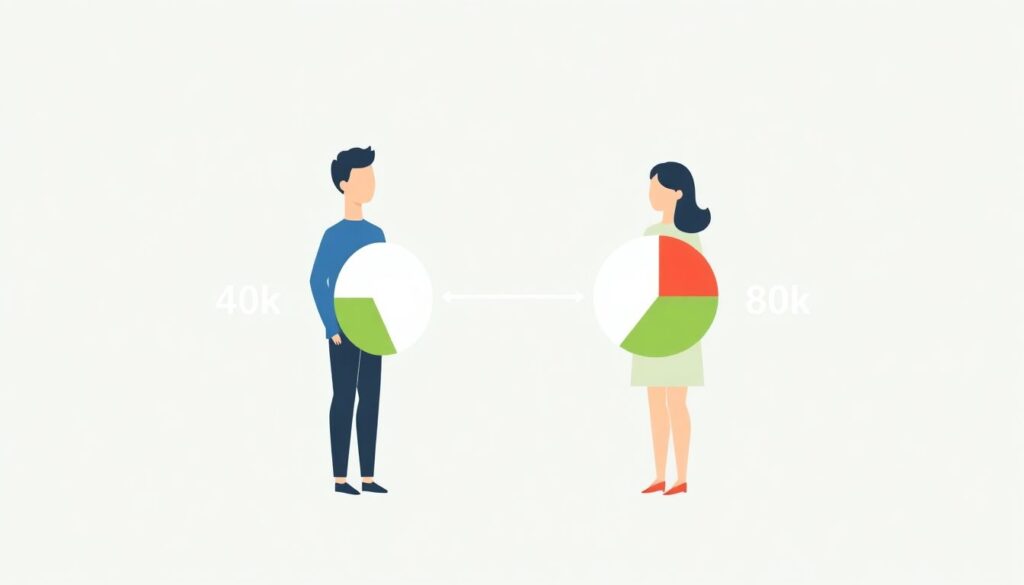

Неочевидное решение: «виртуальные зарплаты» и минимальная справедливость

Один из способов сделать любую модель честнее — считать не абсолютные суммы, а доли. Если вы зарабатываете, скажем, 40 и 80 тысяч, то логично платить за общие расходы не поровну, а в пропорции 1:2. Это снижает напряжение: тот, кто приносит больше, не чувствует себя «дойной коровой», а тот, кто меньше, понимает, что его вклад считается в относительных, а не в унизительных суммах. Иногда помогает игра в «виртуальные зарплаты»: в общую копилку каждый вносит условную фиксированную сумму, а остальное остаётся на личные траты, независимо от того, кто формально получает больше. Это удобно, если один партнёр сейчас в декрете или учится.

Кейс №2: «Он тратил на гаджеты, я — на ребёнка. Мы постоянно спорили»

История Иры и Дениса: после рождения дочери все разговоры о деньгах превращались в претензии. Ира вкладывала почти всё в ребёнка и дом, Денис покупал техники и подписки «для работы и отдыха». Формально каждый имел право на свои траты, но у Иры копилось ощущение несправедливости. Решение нашлось не сразу: им помог разбор с консультантом, где они впервые прописали цели как команды, а не как два отдельных человека. Они завели общий счёт «семейные цели» (образование ребёнка, отпуск, подушка безопасности) и договорились: 20% каждого дохода всегда отправляется туда. Уже потом — личные траты. Это сместило фокус: сначала «мы», потом «я», но без запрета на свои радости.

Как договориться, если вы по‑разному видите деньги

Чтобы как избавиться от конфликтов из-за денег в семье, не нужно бесконечно спорить, кто больше прав. Нужно создать понятный ритуал разговоров о финансах. Раз в месяц садиться вместе с цифрами: выписанные доходы, расходы, желания и цели. Не обсуждайте деньги на бегу, по пути в магазин или ночью в усталости. Заводите «финансовые свидания»: час-полтора в спокойной обстановке, где вы сначала фиксируете факты, а уже потом — эмоции. Задача — не найти виноватого, а обновить правила, если что‑то перестало работать.

Пошаговая схема: как вести совместный бюджет для семейной пары без скандалов

Чтобы договориться о деньгах, не нужно быть бухгалтером. Достаточно следовать простой, но структурированной последовательности, без попытки «выиграть спор».

— Сначала каждый отдельно записывает свои реальные месячные траты за 1–2 месяца

— Затем вы вместе делите расходы на категории: обязательные, важные, опциональные, капризы

— Далее выбираете модель бюджета (общий/частичный/раздельный) и тестируете её месяц

— Раз в месяц проводите «разбор полётов» и корректируете правила

Подчеркну: вы не подписываете договор кровью. Формула бюджета — живая, её нужно адаптировать под изменения: повышение дохода, рождение ребёнка, переезд, обучение.

Онлайн-сервисы и приложения: союзники, а не шпионы

Там, где начинаются эмоции, полезно опираться на цифры. Современные приложения для учёта расходов берут на себя «грязную работу»: собирают траты с карт, группируют по категориям, показывают доли. Важно не превращать их в оружие: не тыкать партнёра в каждую «подозрительную» покупку, а использовать как инструмент для общих выводов. Многие пары отмечают, что, когда они начали смотреть не на отдельный чек, а на общую картину месяца, степень взаимных претензий упала. Если вам сложно самим, рассмотрите финансовое планирование для семьи услуги консультанта: час-полтора с профессионалом иногда заменяет год ссор и догадок о мотивах друг друга.

Альтернативные методы: конверты, проценты и «неделя без покупок»

Классика жанра — метод конвертов: вы делите наличные (или виртуальные «конверты» в банке) по целям: еда, транспорт, развлечения, ребёнок, цели. Как только конверт пуст — траты по этой категории стоп до следующего месяца. Это жёстко, но наглядно: не нужно спорить о «чувствах», есть просто отсутствие денег в нужном «кармане». Другой подход — «процентная система», когда каждая трата проходит фильтр: сколько процентов текущего дохода мы готовы на это тратить. Есть и экспериментальная техника «неделя без покупок» — вы на 7 дней останавливаете все необязательные траты и заодно смотрите, где у кого реальные приоритеты.

Лайфхаки уровня «профи», если вы хотите играть в долгую

Когда базовые споры утихли, можно переходить к следующему уровню — управлению рисками и ростом, а не только выживанием. Здесь пригодятся небольшие, но системные привычки, которые обычно дают результат на дистанции года-двух.

— Договоритесь о минимальном проценте регулярных накоплений (хотя бы 5–10% дохода) ещё до того, как обсуждать «хотелки»

— Делите цели на «жизненно важно», «очень хочется» и «было бы неплохо» — и заранее решите, от чего вы готовы отказаться в кризис

— Раз в год пересматривайте страхование, кредиты и инвестиции, как техосмотр: без эмоций и взаимных обвинений

Если хотите системно разобраться, а не латать дыры, полезен онлайн курс по управлению личными и семейными финансами: он даёт общую базу, язык и инструменты, чтобы вы говорили о деньгах одними терминами, а не разными диалектами.

Что делать, если один всё тянет, а второй «не в теме»

Частый сценарий: один партнёр тащит на себе все расчёты, платежи, переговоры с банками, а второй отмахивается: «мне это сложно, делай сам». Со временем «финансовый менеджер семьи» устает и начинает высказывать претензии, а второй чувствует себя ребёнком под контролем. Выход — по шагу навстречу. Тот, кто «не в теме», берёт на себя хотя бы одну понятную зону: оплату коммуналки, учёт продуктовой корзины, мониторинг кредитов. Тот, кто всё тянул, перестаёт делать всё идеально, но в одиночку. Главное — чтобы финансы не были властью одного над другим, а были совместной ответственностью.

Как договориться навсегда? Никак — и это нормально

Нельзя однажды сесть, прописать правила и навсегда закрыть тему. Жизнь меняется: доходы растут или падают, меняется работа, появляются дети, кредиты, новые цели. Поэтому идеальный вопрос — не «как раз и навсегда договориться», а «как научиться регулярно пересобирать наши договорённости». Если вы умеете спокойно пересматривать финансовые правила без драм, вы автоматически снижаете риск ссор и удерживаете чувство партнёрства. Деньги в семье — не экзамен на любовь, а всего лишь инструмент, с которым вы учитесь работать вдвоём. И чем честнее и спокойнее вы обсуждаете этот инструмент, тем меньше шансов, что он превратится в оружие.