Большая часть заголовков про экономику звучит так, будто они адресованы только аналитикам из инвестбанков. Но все эти «ставка», «инфляция», «ВВП», «санкции», «доходность облигаций» напрямую касаются простых вещей: сколько вы платите в магазине, поднимут ли вам зарплату и есть ли смысл вообще лезть на фондовый рынок. Давайте разберёмся, как читать экономические новости и сразу понимать, что они делают с вашим кошельком — без экономического образования и лишней паники.

—

Почему экономические новости так важны именно сейчас

За последние три года экономика качала людей сильнее, чем средний аттракцион в парке. В 2022 году мировая инфляция, по оценкам МВФ, подскакивала до 8–9 %, в 2023-м замедлилась к 6–7 %, а в 2024-м постепенно откатывается вниз, но всё ещё выше докризисных уровней. Это отражается на стоимости всего — от хлеба до ипотеки.

Ключевые ставки центральных банков тоже дергались. В России ключевая ставка в 2022-м взлетала до 20 %, в 2023-м большую часть года держалась около 7,5 %, а к концу года подскакивала к 15–16 % на фоне ослабления рубля и инфляционного давления. В США ФРС за 2022–2023 гг. подняла ставку с почти нуля до более чем 5 %, и только к середине 2024-го начала обсуждать паузу. Всё это — прямые сигналы: кредиты дорожают, депозиты становятся интереснее, рынок акций штормит.

—

Как переводить новости с «экономического» на «языком денег в вашем кармане»

Каждую новость полезно сразу переводить на три вопроса: что будет с ценами, зарплатой и вашими накоплениями. Не пытайтесь понять всё сразу, сначала зацепите личный смысл.

Проще всего: видите новость — задайте себе два базовых вопроса. «Это удешевляет или удорожает деньги?» и «Кому от этого сейчас лучше: заемщикам или вкладчикам?».

—

Пошаговый алгоритм чтения экономических новостей

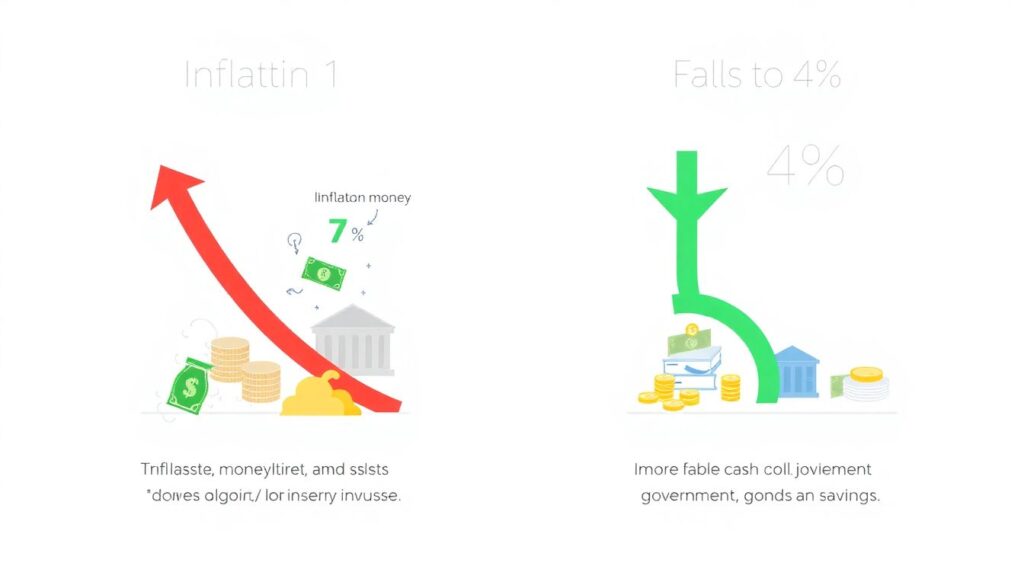

1. Смотрите не на слово, а на направление.

«Инфляция выросла до 7 %» или «упала до 4 %» — важно движение. Рост инфляции = деньги «тают» быстрее, депозиты с низкой ставкой проигрывают. Падение инфляции = кэш и облигации выглядят интереснее, чем в период разгона цен.

2. Связывайте новости о ставке с кредитами и депозитами.

Повышение ключевой ставки ЦБ почти всегда означает: новые кредиты станут дороже, по вкладам банки начнут предлагать больше. Снижение — наоборот: ипотека может подешеветь, а ставки по вкладам поползут вниз.

3. Новости про ВВП и безработицу переводите на язык «работы и зарплаты».

Рост ВВП и падающая безработица — выше шансы на повышение, проще искать новую работу. Падающий ВВП, растущая безработица — больше риск сокращений и стагнации зарплат.

4. Санкции, геополитика и курсы валют = риск и волатильность.

Любой сильный политический стресс почти всегда ведёт к скачкам валюты и рынков. Это значит: короткие спекулятивные сделки — опаснее, а длинные инвестиции стоит проверять на прочность.

5. Новости про «рекордные прибыли компаний» всегда соотносите с дивидендами.

Прибыль сама по себе для вас ничего не значит, пока не понятно, насколько компания щедро делится ею через дивиденды или обратный выкуп акций.

—

Реальные кейсы: как одни теряли, а другие зарабатывали на одних и тех же новостях

В 2022 году на пике паники многие в России закрывали вклады и покупали технику, «пока не подорожала». Инфляция действительно ускорялась, по данным Росстата, годовой рост цен тогда превышал 11–12 %. Многие выносили деньги из банков под нулевые или низкие ставки и превращали их в условно «железо».

Часть людей поступила наоборот: на росте ключевой ставки до 20 % они раскладывали деньги по вкладам и облигациям с доходностью 15–20 % годовых. Через год–полтора эти вклады закрывались с хорошей прибылью, а техника у первых уже морально устарела. Одна и та же новость — разные решения и радикально разные результаты.

—

Неочевидное: почему «страшные» новости часто лучше, чем «радостные»

Большинство боится заголовков про кризис, обвал, рецессию. Но именно на таких новостях чаще всего появляются лучшие долгосрочные входы в акции и облигации. Статистика за 2022–2023 годы это подтверждает: после падений многих индексов на 20–30 % в 2022 году в 2023-м тот же S&P 500 вырос примерно на четверть, а отдельные секторы — ещё больше.

При этом «радостные» новости про «рынок на историческом максимуме» чаще означают другое: всё уже подорожало, запас роста уменьшился, а риск коррекции — выше. То есть пугающие сводки могут быть возможностью, а радостные — временем для осторожности.

—

Альтернативный способ смотреть на экономику: через сценарии, а не прогнозы

Ошибка большинства — пытаться найти один «верный прогноз». Проще думать сценариями: если А, то я делаю Х, если Б — делаю Y. Экономические новости тогда превращаются не в «страшилки», а в триггеры к заранее подготовленным действиям.

Например, вы можете сразу для себя решить: если инфляция выше доходности моих вкладов хотя бы на 2–3 процента, то часть денег я перевожу в облигации или индексные фонды. Тогда новость «инфляция снова ускорилась» автоматически запускает ваш сценарий, а не панику.

—

Как понять «ставка ЦБ», «инфляция», «курс» на бытовом уровне

Инфляция — это не абстрактный индекс, а ответ на вопрос: сколько «килограммов жизни» вы можете купить на свои деньги. Если ваш доход вырос за год на 5 %, а инфляция была 8 %, вы реально обеднели, даже если зарплата численно стала больше.

Ключевая ставка ЦБ — это как базовая температура в системе отопления экономики. Выше ставка — горячее проценты по кредитам и депозитам, ниже — теплее бизнесу, но холоднее вкладчикам. Курс валюты — это не просто цифра на табло, а то, насколько импортные товары и поездки за границу станут вам доступны.

—

Где тренироваться читать экономические новости без боли

Чтобы не тонуть в потоке информации, полезно выбрать 2–3 источника и методично на них «набивать глаз». Идея такая: вы каждую неделю читаете один и тот же обзор по ключевым показателям — инфляция, ставка, курс, рынок труда — и постепенно начинаете видеть закономерности.

Многим помогает формат «финансовая грамотность для начинающих курсы», но если нет желания ходить на офлайн-занятия, сейчас полно альтернатив: короткие еженедельные обзоры, подкасты, рассылки с разбором главных новостей простым языком. Главное — регулярность, а не глубина за один заход.

—

Неочевидные решения: что делать, когда новости противоречат друг другу

Такое бывает постоянно: в понедельник аналитики пугают рецессией, в четверг другие рассказывают о «новой волне роста». Решение простое и при этом мало кто так делает: разделяйте решения по срокам.

Долгосрочные цели (пенсия, крупный капитал через 10–15 лет) практически не должны зависеть от новостного шума. Краткосрочные (покупка машины через год, ремонт) — наоборот, сильно завязаны на ставку, инфляцию и курсы.

—

Как новости влияют на разные «карманы» внутри ваших денег

Ваш кошелёк — это не одна куча, а несколько карманов: подушку безопасности, крупные будущие покупки, долгосрочные инвестиции. Одна и та же новость по-разному влияет на каждый карман.

Например, рост ключевой ставки — плохая новость для тех, кто собирался брать ипотеку прямо сейчас, но отличная для тех, кто формирует подушку безопасности на вкладах и коротких облигациях. Поэтому читать новости полезно через призму: «как это влияет на каждый мой карман по отдельности».

—

Как понять экономические новости и куда вложить деньги без фанатизма

Не пытайтесь каждый заголовок превращать в немедленную сделку. Вложить деньги разумно — это не значит реагировать на каждую новость о ставке или курсе. Вам важнее построить систему, где новости только корректируют курс, а не управляют им.

Если вы задаётесь вопросом, как понять экономические новости и куда вложить деньги, начните с простого: разложите свои цели по срокам, выберите базовые инструменты (депозиты, облигации, индексные фонды) и решите, какие именно новости могут заставить вас что-то изменить. Всё остальное — шум.

—

Реальные истории про ошибки и необычные решения

В 2023 году, на фоне сохраняющейся высокой мировой инфляции и обсуждений рецессии в развитых странах, многие инвесторы-новички продавали облигации и уходили «в кэш», боясь обвала. При этом доходности облигаций из-за повышения ставок стали рекордно привлекательными за последние годы.

Были и обратные кейсы: люди, которые вместо панической продажи стали по чуть-чуть наращивать позиции в надёжных облигациях и индексных фондах, через 12–18 месяцев увидели рост как от купонов, так и от восстановления цен. Неочевидное решение — покупать то, от чего массово бегут на страшных заголовках — часто и даёт результат.

—

Альтернативные методы «читать» новости, если времени мало

Если нет желания сидеть над лентами, можно использовать более ленивые, но рабочие методы. Например, подписаться не на сами новости, а на ежемесячный «сводный отчёт» от проверенного аналитика или сервиса, где важные события уже переведены на человеческий язык и привязаны к действиям.

Другой вариант — обучение личным финансам онлайн с упором на практику: там новости разбирают на живых примерах, а вы параллельно учитесь видеть связь между заголовками и своими решениями. Два–три таких курса зачастую заменяют десятки часов хаотичного чтения новостей.

—

Лайфхаки для тех, кто хочет смотреть на новости как профи

Профессионалы почти никогда не оценивают новость в отрыве от контекста. Они смотрят: что ожидал рынок до выхода новости, и чем фактические данные отличаются от прогноза. Иногда «плохая» новость оказывается хорошей, просто потому что участники ждали ещё худшего.

Есть ещё один приём: вести небольшой «дневник новостей и решений». Записывать не всё подряд, а только главное: какие важные экономические события произошли, что вы тогда подумали и какие шаги сделали или не сделали. Через год вы увидите собственную статистику и сможете оценить, как ваши реакции соотносятся с реальностью.

—

Как не утонуть и когда звать специалистов

Иногда набор новостей становится настолько сложным, что разумно привлечь профессионала — особенно если речь о крупной сумме или бизнесе. В этом случае важно заранее выяснить, как считается консультация финансового советника стоимость каких услуг в неё входит и есть ли у него мотивация продавать вам конкретные продукты, а не давать независимое мнение.

При этом даже лучшая консультация не отменяет необходимости самой базовой насмотренности. Без неё сложно задать правильные вопросы и трезво оценить ответы.

—

Что говорят отзывы и почему им нельзя слепо верить

Многие начинают интересоваться инвестициями после того, как прочитают «как инвестировать деньги новичку отзывы» на форумах и в соцсетях. Проблема в том, что вы почти не видите там молчаливое большинство — тех, кто потерял деньги или заработал мало и просто не пишет.

Поэтому любые эмоциональные истории в духе «я вложил всё в Х и разбогател» стоит пропускать через фильтр: какая была стартовая сумма, горизонт, уровень риска и сколько из этого вы готовы повторить лично.

—

Как встроить чтение новостей в жизнь, а не наоборот

Сделайте себе простое правило: не более 15–20 минут в неделю на экономические новости. Выберите день, например, воскресенье, пару надёжных источников и один «сигнал» — что вы проверяете в первую очередь (инфляцию, ставку, курс, динамику рынка труда).

Со временем вы заметите, что многие новости повторяются в разных формулировках. Это хороший знак: вы уже различаете фон и действительно важные изменения. А значит, заголовки перестают управлять вашими эмоциями и кошельком — это вы начинаете управлять реакцией на них.